酒业动静 丨 中国白酒十一月品牌价值指数解读 可持续稳健发展成为行业共识

2024年已经进入尾声,整个白酒行业的营销工作也进入冲刺阶段。

十一月份,中国白酒市场继续展现出其强大的消费潜力和竞争格局。根据最新公布的销售数据,茅台和五粮液仍旧稳居市场前二,泸州老窖、汾酒和习酒紧随其后,而洋河无缘前五行列。

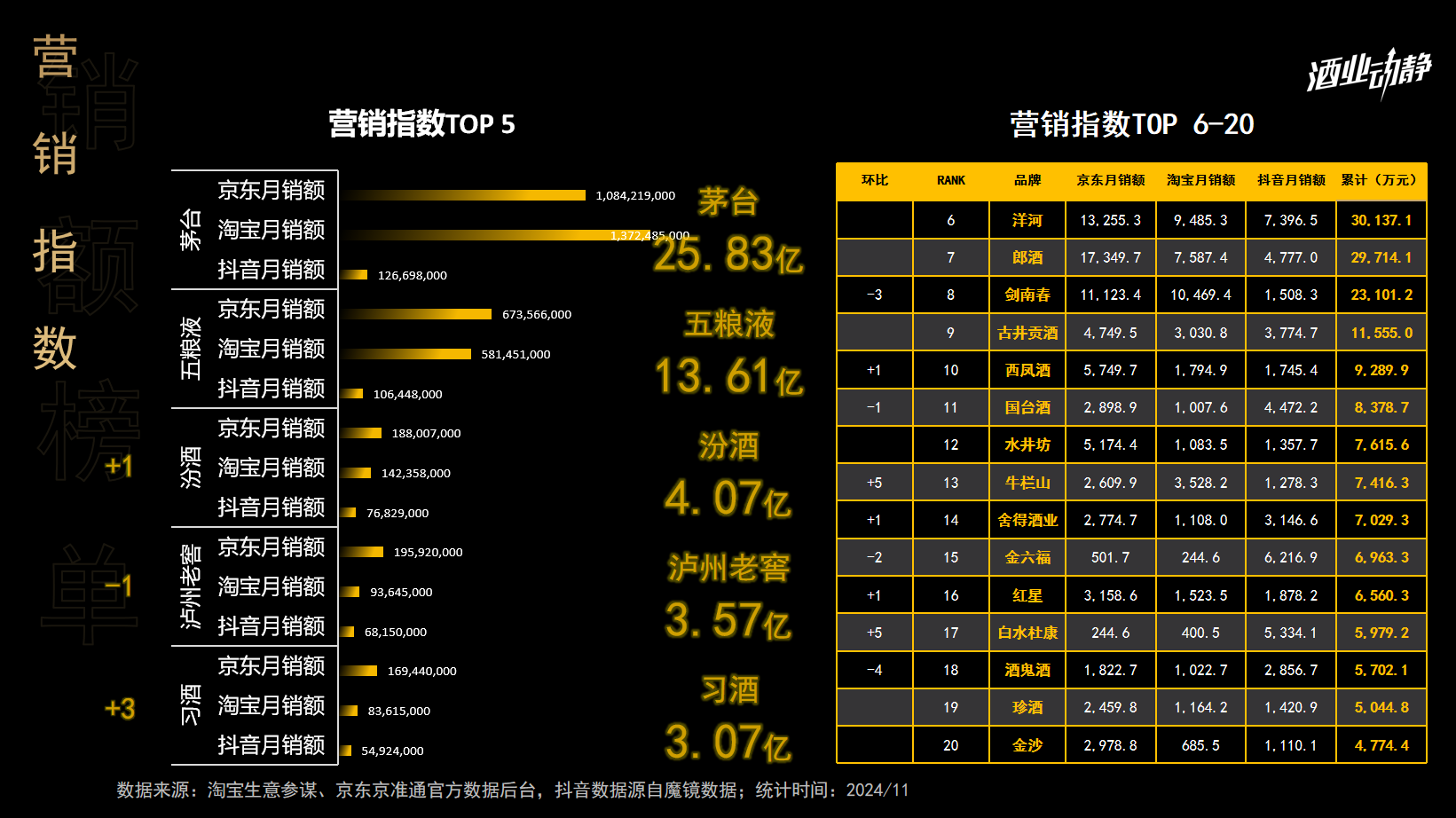

█十一月白酒市场品牌营销指数 汾酒跃居第三 洋河无缘前五

临近年底,各类节日和庆典活动密集举行,消费者的购买需求增加,推动了白酒消费的提升。

从三大电商平台数据来看,茅台以25.83亿元的销售额占据首位,显示出其在高端白酒市场的强势地位。五粮液则以13.61亿元的销额紧随其后,位列第二。汾酒以4.07亿元位列第三,显示出其在区域市场中的强劲表现。泸州老窖和习酒分别以3.57亿元和3.07亿元位列第四和第五,在市场中也占有一席之地。

洋河股份以3.01亿元位列第六,又一次无缘前五。

十月(下)、十一月(上)中国白酒营销指数榜单

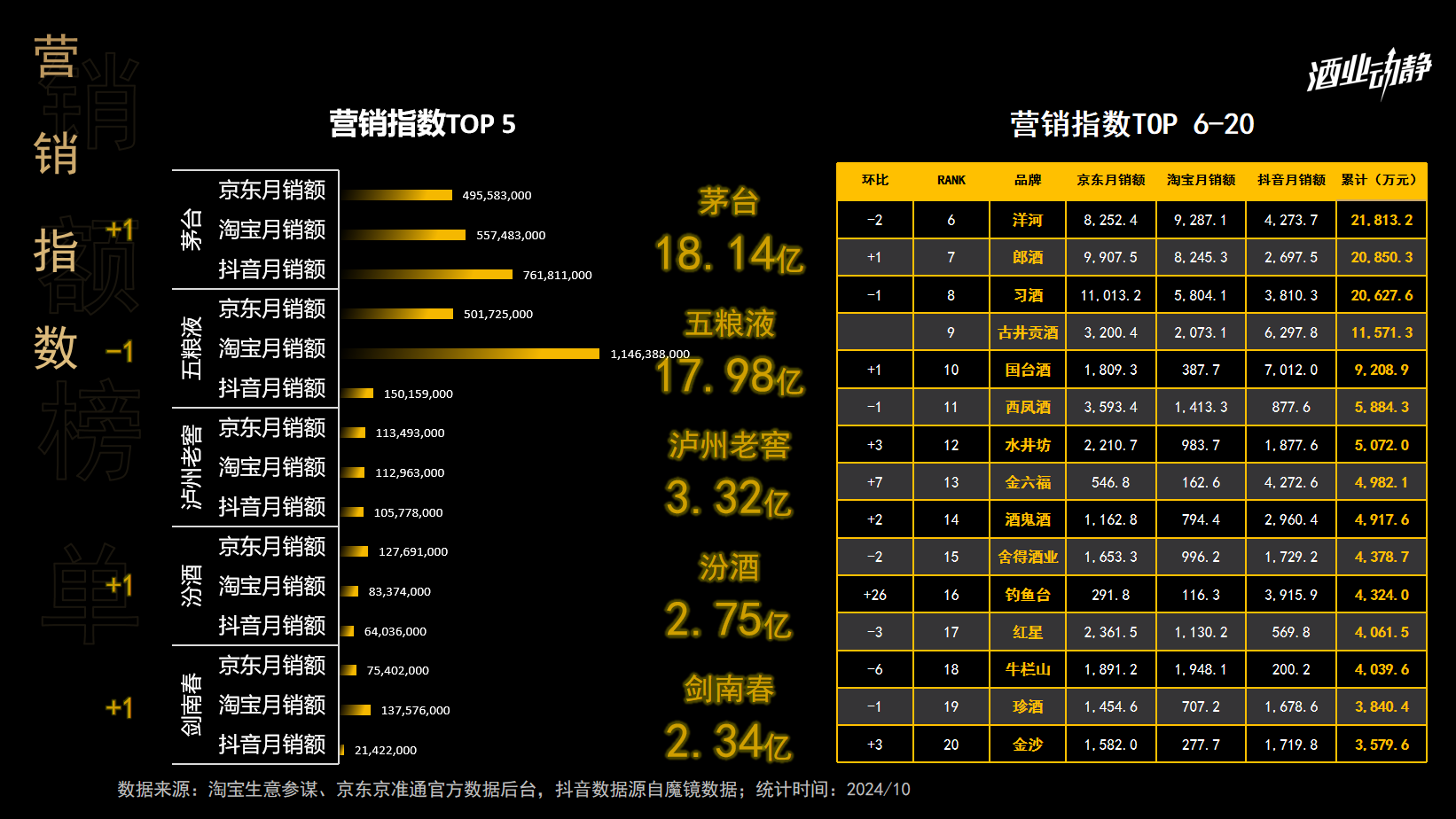

十月(下)、十一月(上)中国白酒营销指数榜单

具体来看,除五粮液外,一众酒企在三大电商平台上的销售额相较上月均有提升。可以看出,电商平台的快速发展使电商渠道逐渐成为白酒行业销售的重要途径。

然而,电商平台通过折扣、满减等活动吸引消费者的同时,也引发了酒企对价格体系被破坏和假货泛滥的担忧。例如,今年来,茅台酒、普五等名酒价格在市场上面临较大压力,尤其是电商大促期间,价格更是出现较大波动。

11月月初,五粮液便宣布将停止向全国范围内经销商供应第八代五粮液(普五)。

有业内人士表示,五粮液此举旨在抓好量价平衡,一是是科学把控发货节奏,动态调整配额,二是提价、缩量、控货以及进一步的渠道整理。

但尽管如此,一众酒企仍在积极布局电商渠道,以获取更多消费者数据和提高品牌曝光度,实现线上线下的协同发展。

█ 十一月白酒品牌风云指数 洋河主动调整重塑战略势能

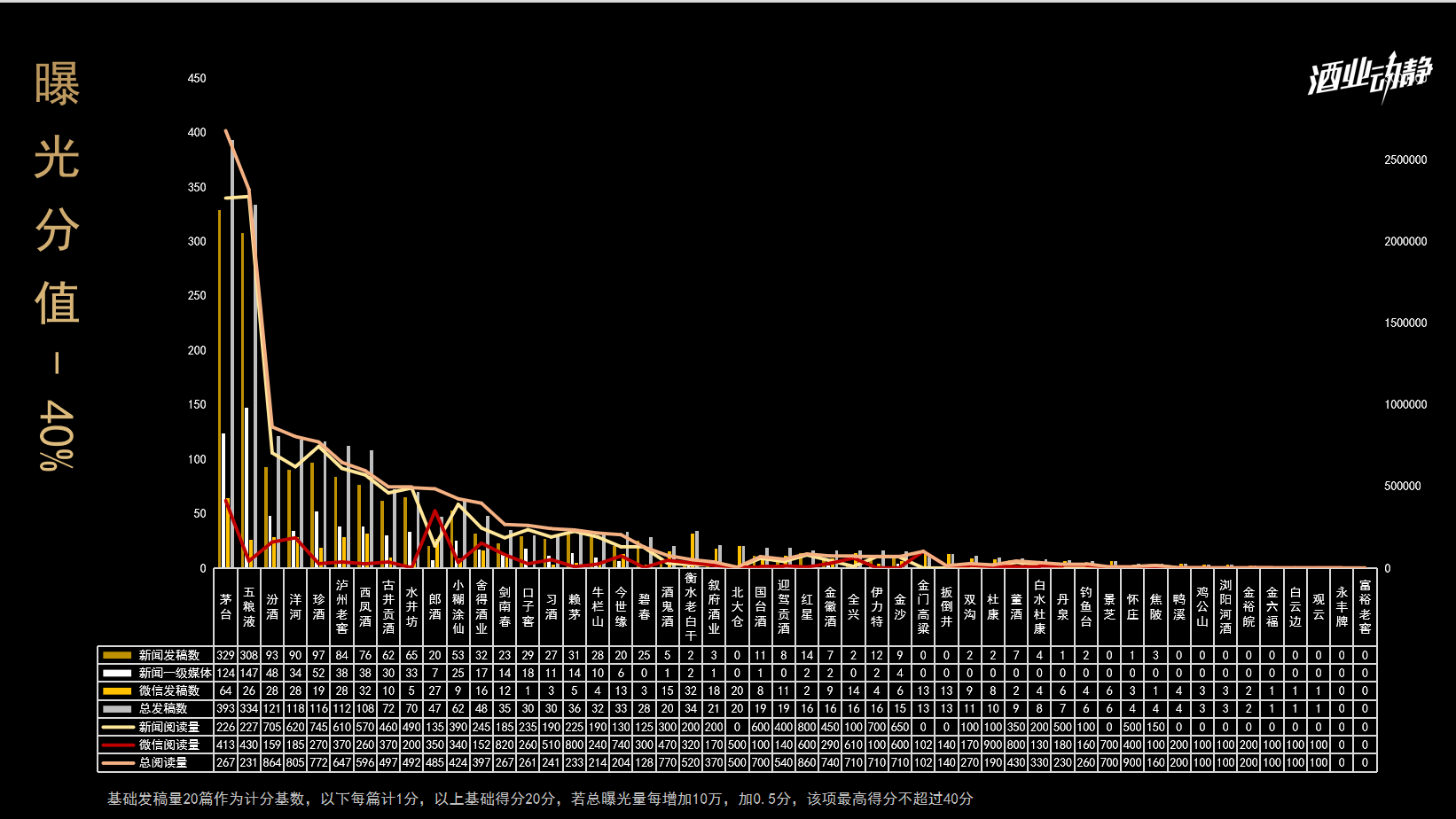

尽管面临市场挑战,但一些白酒品牌通过有效的网络营销策略和良好的消费者互动,成功提高了自身的品牌曝光度和用户认可度。从曝光度来看,茅台、五粮液、汾酒三大香型的龙头代表分别占据榜单一、二、三名。

同时,随着白酒企业更加重视用户体验和数字化营销,预计未来会有更多品牌通过创新方式提升自己的影响力。

十一月中国白酒品牌曝光排名

十一月中国白酒品牌曝光排名

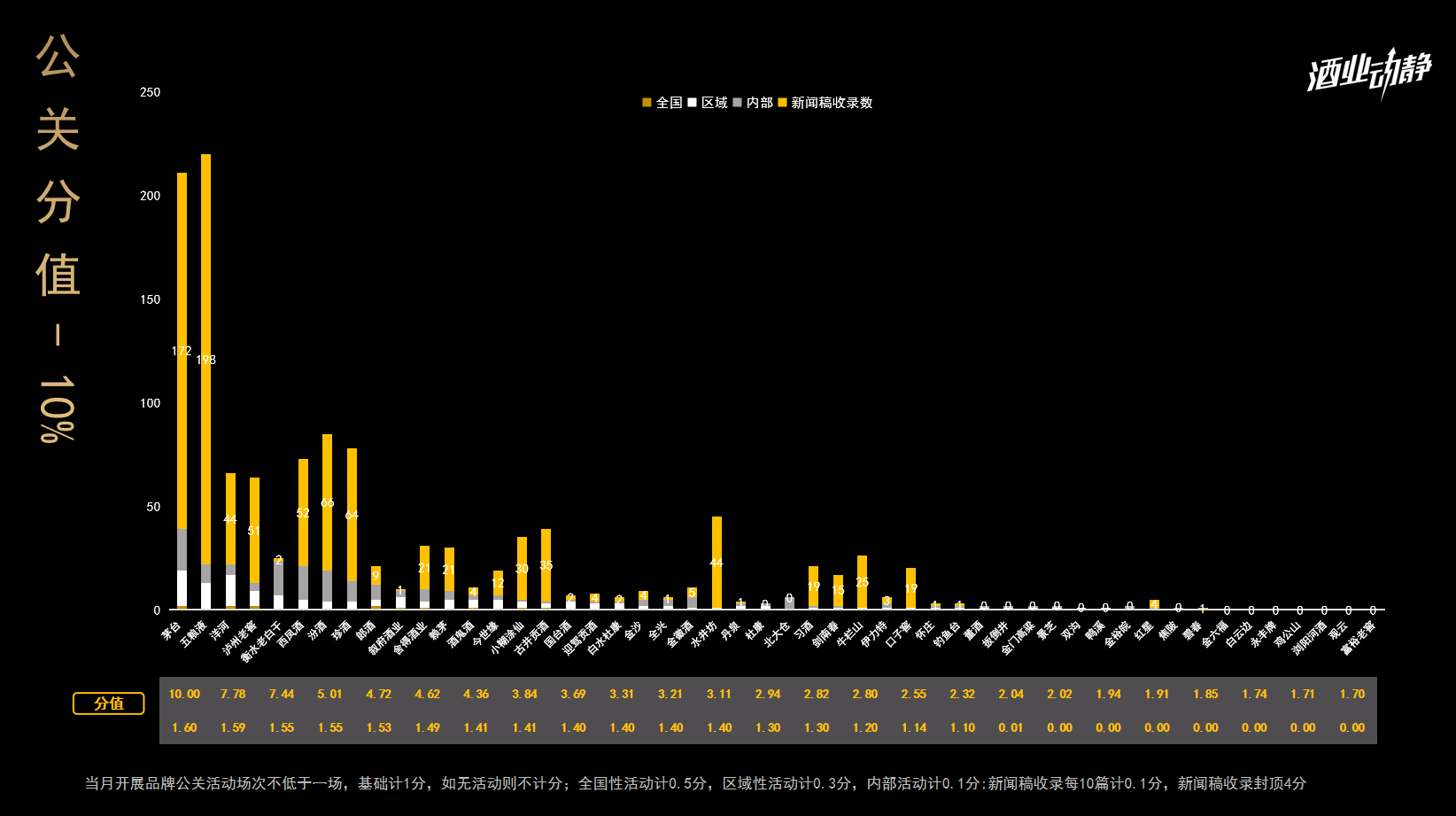

十一月中国白酒品牌公关排名

十一月中国白酒品牌公关排名

值得注意的是,洋河公关力度跃居前三,仅次于茅台、五粮液。

虽然洋河股份在短期内面临着业绩上的压力,但通过一系列的战略调整,显示出了其致力于实现长期稳定增长的决心。

为了应对行业变化,洋河加强了品牌建设,通过提升品牌的层次和创造多样化的消费场景来稳固市场地位。公司启动了“梦之蓝手工班全球行”的活动,不仅成功获得了吉尼斯世界纪录的认可,还巩固了其在高端市场的形象。此外,洋河采取了一系列营销策略,如举办城市乐跑赛等,以增加与消费者的互动,提高品牌知名度。秉持着长远发展的理念,洋河专注于核心市场的深耕细作,并有序地推进全国范围内的布局优化,反映了洋河对未来的清晰规划和坚定信心。

█ 十一月白酒品牌价值指数排名

综合白酒品牌“电商平台销额”“媒体曝光”“品牌公关活动开展”三项数值,茅台稳居榜首,品牌影响力指数92.89;五粮液来到第二,品牌影响力指数88.87;汾酒第三,品牌影响力指数70.75;洋河位列第四,品牌影响力指数70.01;泸州老窖来到第五,品牌影响力指数68.67。

十一月中国白酒价值指数榜单

十一月中国白酒价值指数榜单

目前白酒行业依然是内外部承压,但是理性发展已经成为行业共识,并且随着国家相关消费政策的不断落地,以及酒企去库存、调价格等行为,行业震荡幅度减小,行业进入平稳发展阶段。

█ 总结与展望

总体来看,11月,中国白酒行业在供给侧和销售端都采取了积极措施,推动去库存进程。一众酒企在供给侧通过主动降速、控量稳价,减轻了渠道压力;销售端则借助双十一等电商促销活动,大幅提升了线上销售额和销量。这些举措不仅有助于缓解企业的库存压力,也为未来的市场稳定和发展奠定了基础。

今年以来,白酒行业需求偏弱,品牌及自身能力不足,加上过去几年累积库存包袱较多的公司压力次第显现,存量竞争特征明显,主流企业更加注重可持续稳健发展。

未来,随着电商渠道的持续发展和市场供需关系的逐步改善,白酒行业有望实现更加健康的发展。但企业应继续保持谨慎的态度,灵活应对市场变化,确保在激烈的存量竞争中立于不败之地。