酒业动静丨中国白酒七月品牌价值指数解读 头部效应强化 渠道变革深化

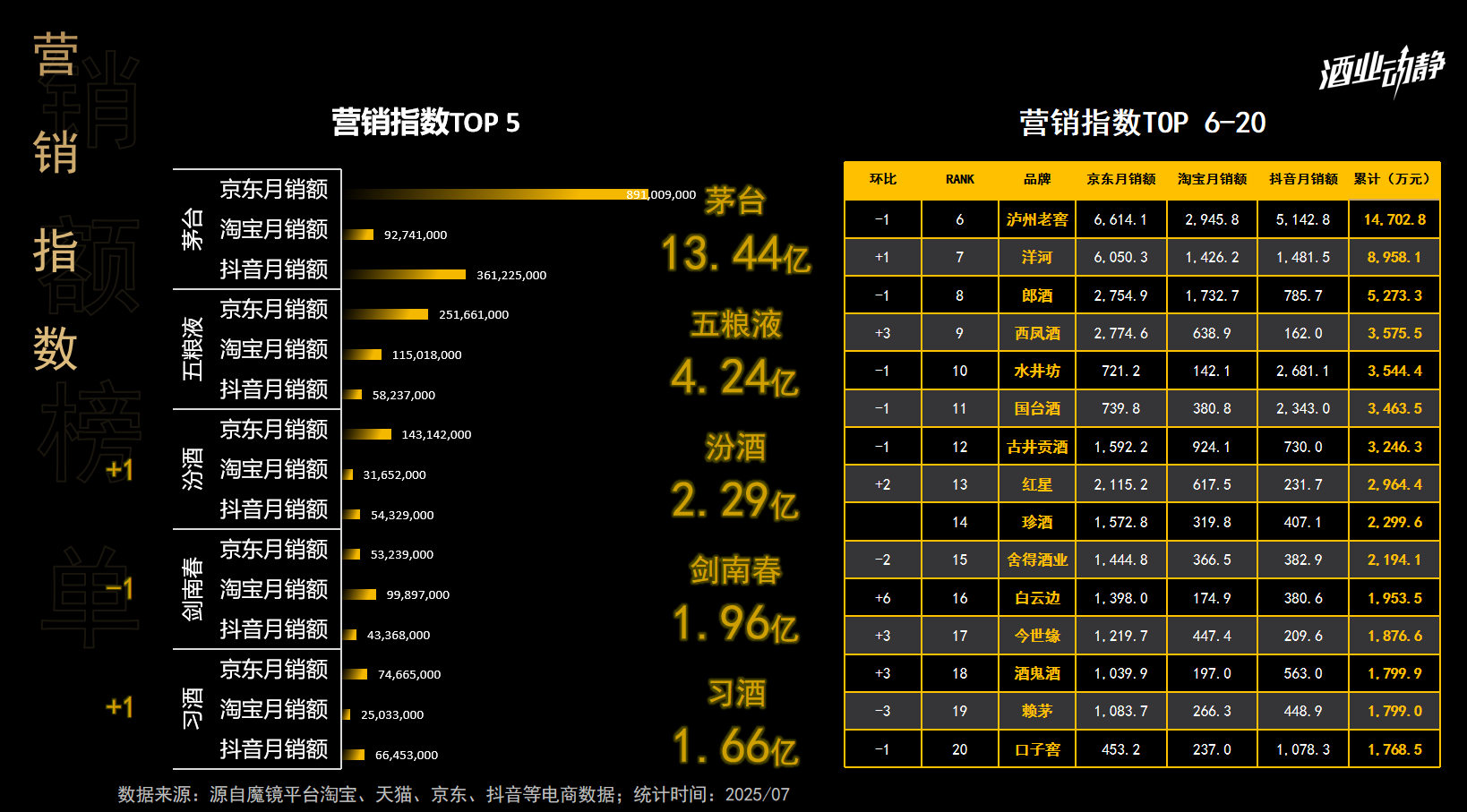

7月,中国白酒市场步入传统销售淡季,行业呈现显著分化态势。茅台、五粮液、汾酒、剑南春与习酒五大头部品牌在主流电商平台共创23.59亿元销售额,而第六至第二十名品牌的销售额多集中于3000–8000万元区间,差距悬殊,反映出当前调整期内市场资源向名酒品牌集中的“马太效应”。

从渠道策略来看,各家酒企打法差异显著。茅台凭借全渠道优势持续领跑;一线品牌积极调整平台资源分配;区域酒企则推进市场探索;即时零售等新渠道也在快速崛起,整体行业正处于一轮深度的模式重构与价值洗牌过程中。

█七月白酒电商市场 营销放缓渠道重构

从销售排名来看,7月白酒电商营收前五分别为:茅台(13.44亿元)、五粮液(4.24亿元)、汾酒(2.29亿元)、剑南春(1.96亿元)和习酒(1.66亿元),较上月普遍出现回落,符合行业淡季特征。

茅台仍以13.44亿元居电商销售首位,其中京东平台贡献8.9亿元,淘宝0.92亿元,抖音达3.6亿元,在京东的绝对优势反映出其与平台深度绑定的渠道策略成效显著。这类布局并非偶然,而是基于京东长期以来所积累的高净值酒类消费人群,与茅台高端定位高度契合。头部品牌通过定制化供应与价格调控,进一步巩固其主导地位。

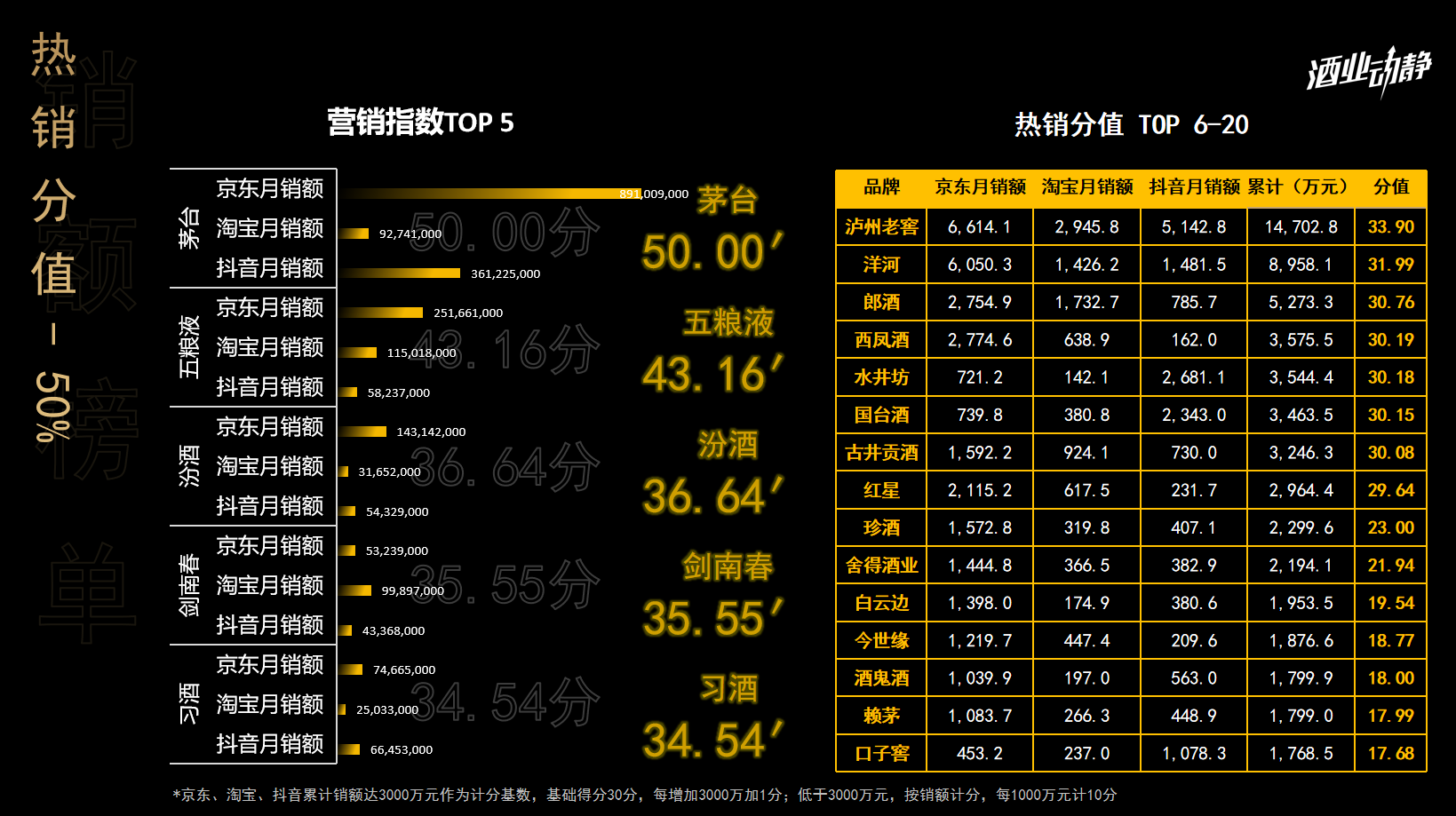

七月中国白酒销售额与分值换算

七月中国白酒销售额与分值换算

从TOP10变化来看,西凤酒在7月表现亮眼,排名环比上升三位至第9,三大平台总销售额3575.5万元,显示市场仍存在结构性的突破机会。

值得关注的是,即时零售渠道正在成为行业新增长极。其凭借“短链触达”优势,不仅强化家庭与即时消费场景的覆盖,也成为品牌试验新品、触达年轻群体和开拓新消费场景的重要途径。伴随冷链物流等技术日渐成熟,布局即时零售已从可选战略变为行业必然。

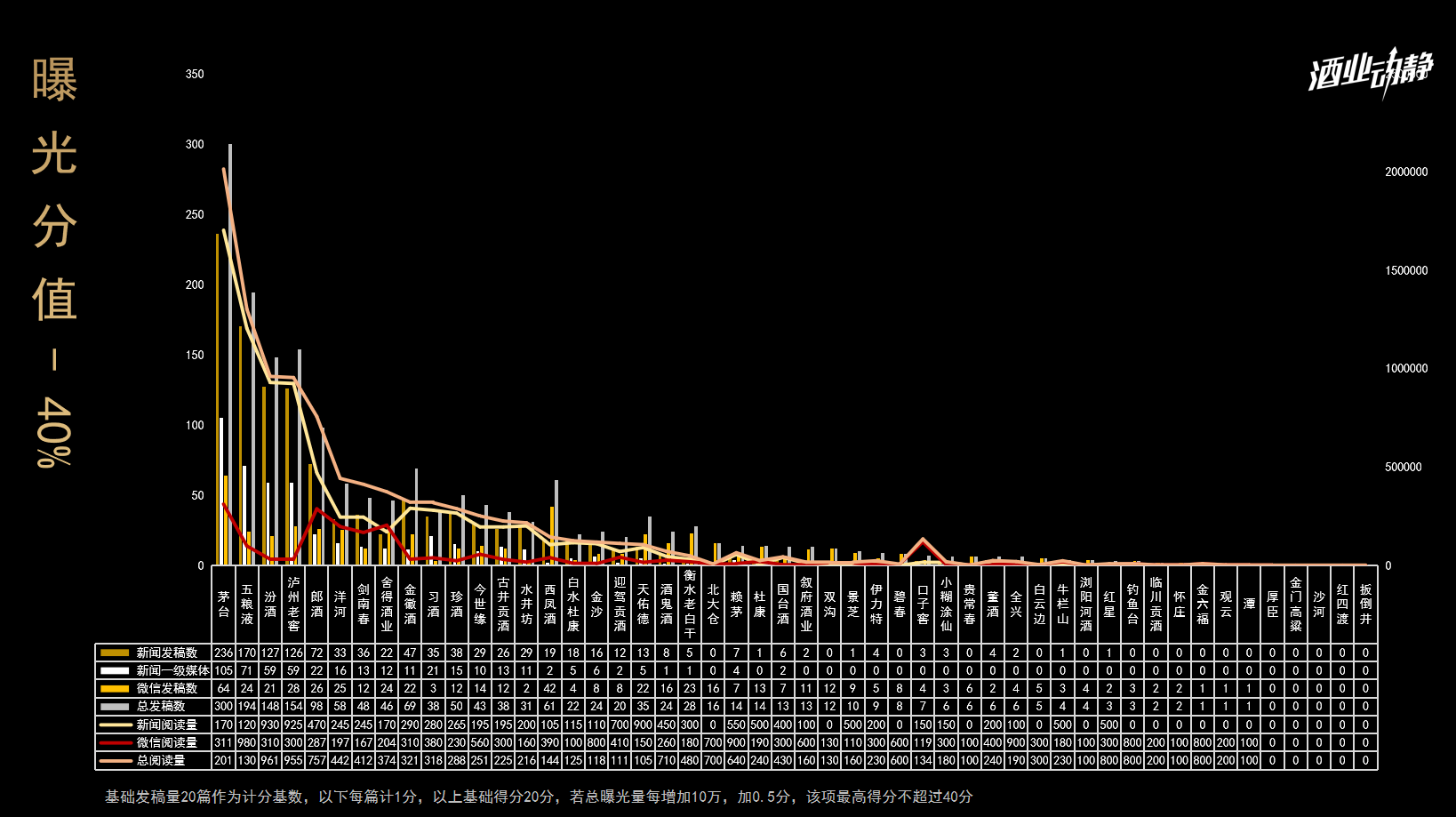

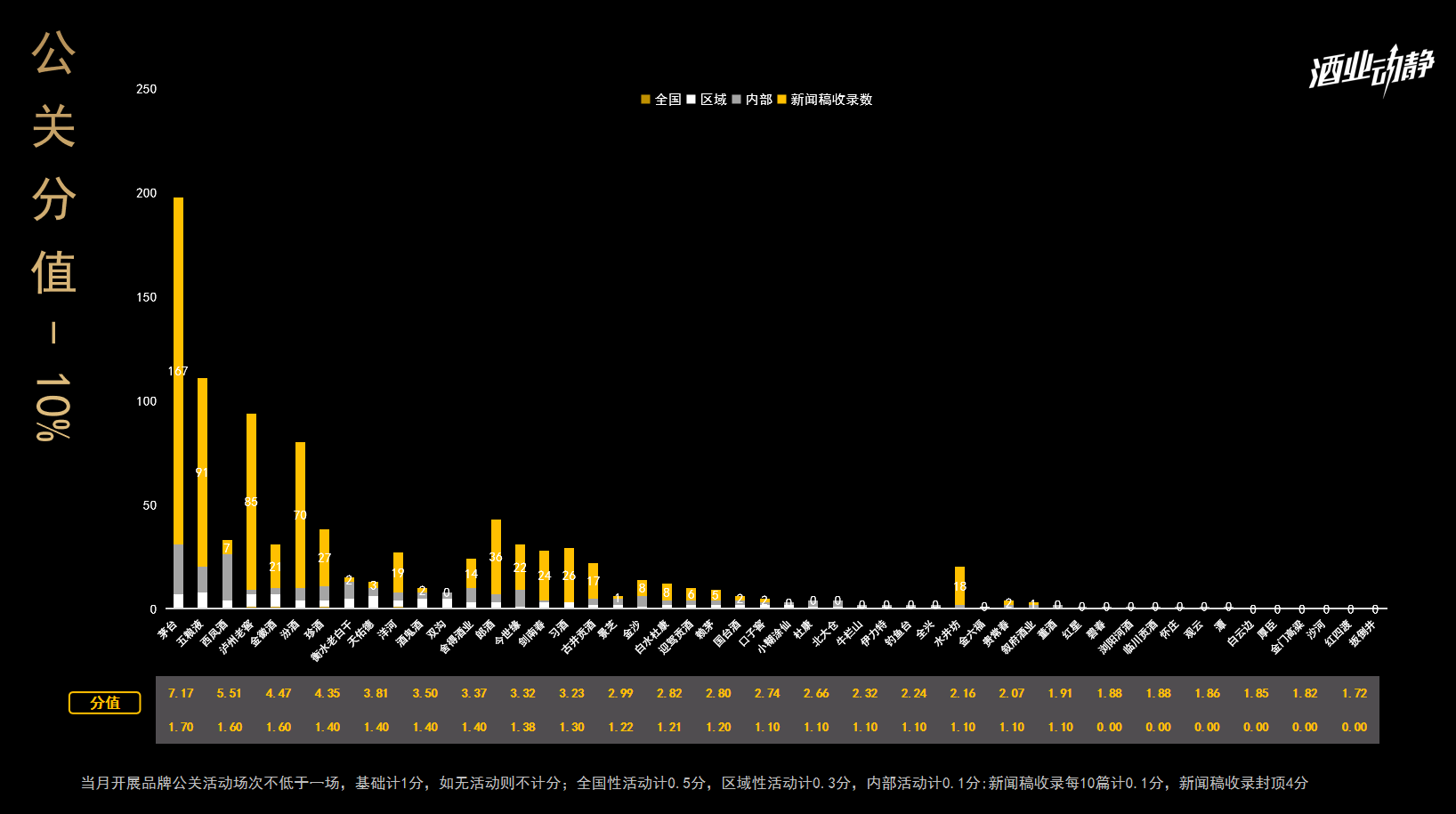

█ 七月白酒品牌风云指数

从品牌曝光与公关活动维度看,酒企之间策略分化明显。

茅台、五粮液继续在曝光度上领先,但排名第一的茅台公关分值仅7.17,显示出头部企业更倾向于依托品牌固有资产维持市场地位,而非依赖高频营销活动。这一方面与其高端调性相符,另一方面也提示其在新兴消费者沟通中存在潜在断层风险。

七月中国白酒品牌曝光、公关排名

七月中国白酒品牌曝光、公关排名

西凤酒在公关活动中排名第三,成绩突出。今年以来,其通过“全国+区域”双线并举的活动策略,持续开展多场品鉴会与文化跨界项目,在淡季中依然保持较高声量。

整体来看,多数酒企的公关分值分布于2–4分之间,说明行业当前仍以清库存、促回流为主要目标,品牌建设投入普遍保守。

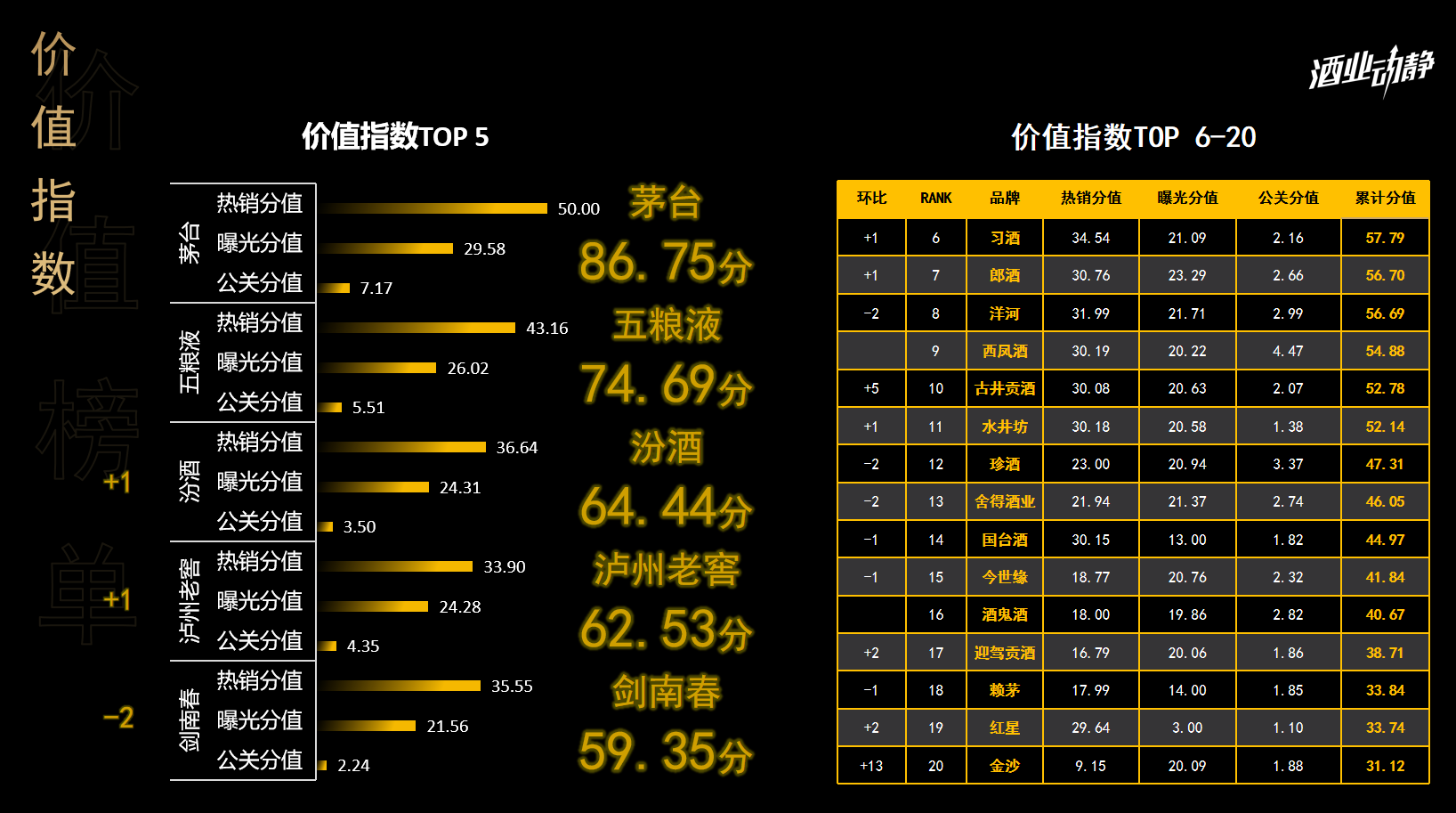

█ 七月白酒品牌价值指数排名

综合营收、公关、曝光三大维度的价值指数榜单,茅台以86.75分展现了无懈可击的霸主地位。五粮液排名第二,分值为74.69。

七月中国白酒价值指数榜单

七月中国白酒价值指数榜单

汾酒、泸州老窖、剑南春包揽第三至五位,总分介于60–70分之间,竞争激烈、差距微弱,形成坚实的第二阵营。习酒、洋河、郎酒、西凤酒、古井贡酒依次位列第六至十名,共同组成价值指数第三梯队。

█ 总结与展望

7月白酒市场同时面临季节性淡季与“禁酒令”延续的双重影响,宏观消费复苏节奏仍显缓慢。短期制约主要源于消费场景受限导致的需求收缩,中长期则需应对中国产业结构转型对白酒消费逻辑的根本性影响。

有行业机构指出,酒企当前更侧重市场健康与库存控制,短期以恢复动销为首要任务,中长期则需关注消费者培育与新场景构建,国际化与年轻化是重要方向。

酒业动静认为,白酒行业的发展依然明确,头部企业依托品牌壁垒与渠道优势,抗风险能力与逆周期韧性将更为突出,区域性酒企则要寻找结构性的突破机会。

综合而言,七月数据表明中国白酒行业仍处于深度调整,市场重心继续向名酒品牌集中,渠道创新与消费者触达方式正在经历深刻变革。预计后续随着中秋、国庆旺季来临,行业有望迎来季节性回暖,但品牌分化与模式转型仍将是未来一段时间的主题主线。