酒业动静丨2024年上市白酒企业年报分析:头部集中、增速放缓与价值重构下的未来图景

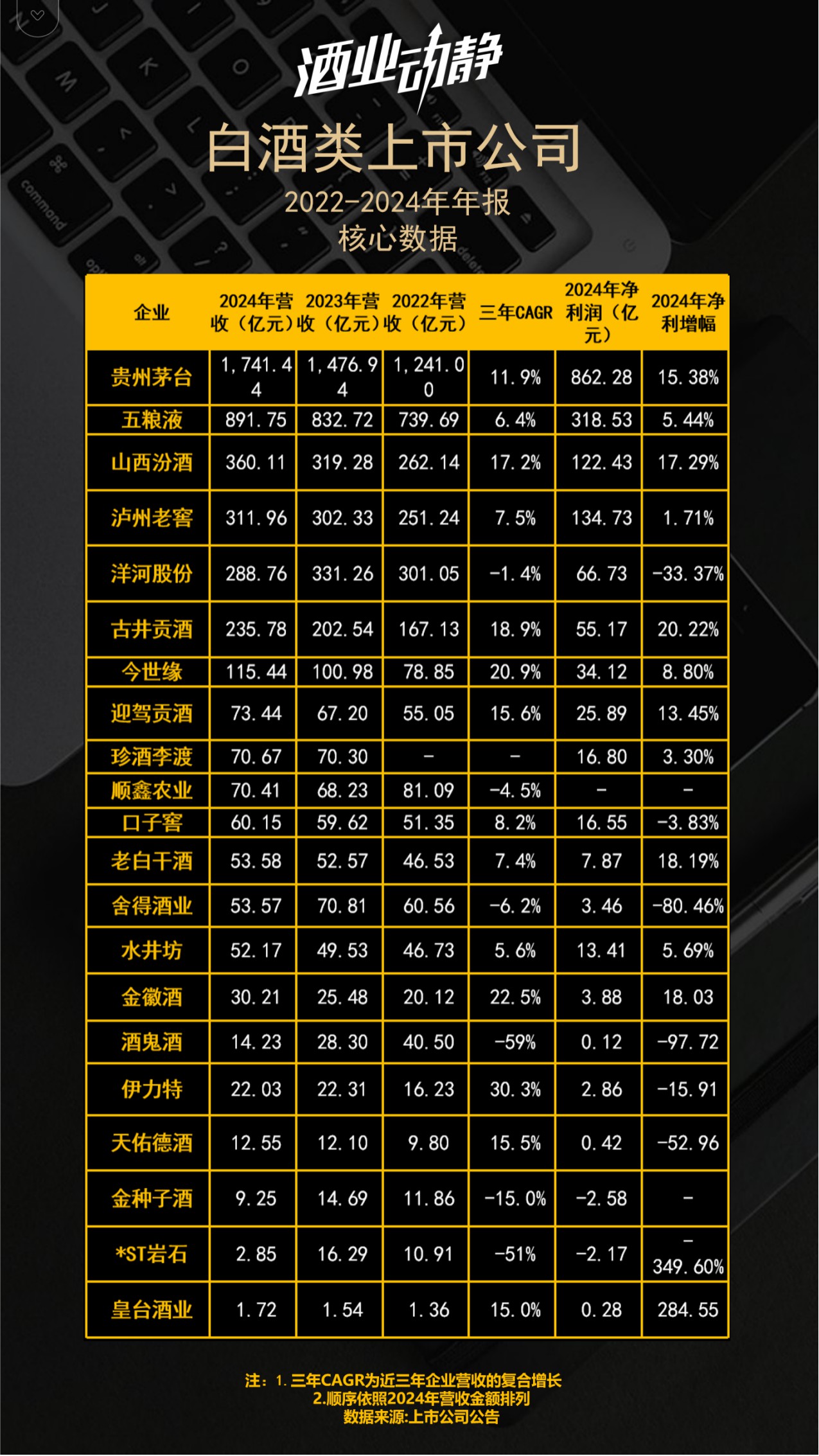

截至4月30日,21家白酒上市企业的2024年年报悉数发布,各酒企的营收、净利、经营目标等数据成为行业关注的焦点。贵州茅台、五粮液、山西汾酒占据前三,三大香型龙头首次实现顶峰聚首。

█头部集中 行业增速放缓

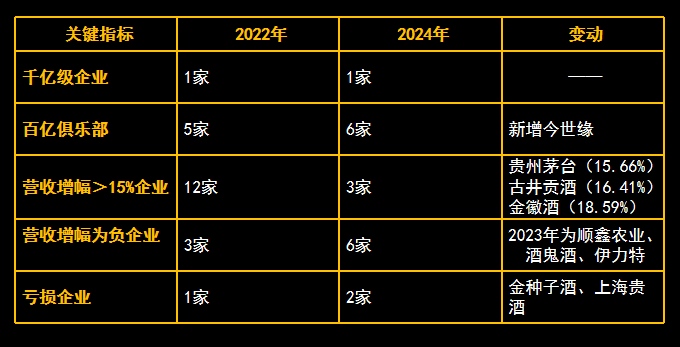

21家上市酒企中,贵州茅台、五粮液、山西汾酒以绝对优势稳居前三,合计营收达2993.3亿元,占2024年白酒行业行业总营收的37.5%。

贵州茅台营收1708.99亿元(+15.71%),净利润862.28亿元(+15.38%),飞天茅台单品年销1265亿元。五粮液营收891.75亿元(+7.09%),净利润318.53亿元(+5.44%);山西汾酒则以360.11亿元(+17.29%)的成绩超越泸州老窖,首次跻身TOP3,展示了其全国化布局的显著成效。

此外,泸州老窖、洋河股份、古井贡酒营收分别为311.96亿元、288.76亿元、235.80亿元,均破200亿元。今世缘营收超百亿。

整体来看,2024年,白酒行业呈现出稳步增长的态势。其中,头部名优白酒及区域龙头酒企市场增长势头稳健,反映出白酒消费价值逐步提升的趋势,同时,也显现出白酒消费品牌正逐渐趋向于头部企业集中的市场走向。

但从净利润情况来看,在21家上市白酒企业中,有2家亏损;净利润不足1亿元的有5家。从净利润变化幅度来看,有7家公司净利润同比下滑。横向比对来看,2022年营收增幅超15%的上市品牌有茅台、洋河、汾酒、泸州老窖等12家,到2024年,这个数字变成了3家,仅剩茅台、古井贡酒、金徽酒。同时,营收增幅为负的企业由3家变为6家。

其原因源于行业调整和区域酒企竞争、分化加剧,如今世缘、古井贡酒等依托宴席升级实现双位数增长;洋河股份、酒鬼酒、天佑德酒等企业因高端需求疲软陷入困境。

行业人士指出,过去一年市场有所遇冷,销售额在百亿以下的酒企而言面临存量竞争环境,甚至需要应对头部品牌向下拓展市场所带来的缩量竞争挑战。

█拓展增量 发力国际蓝海

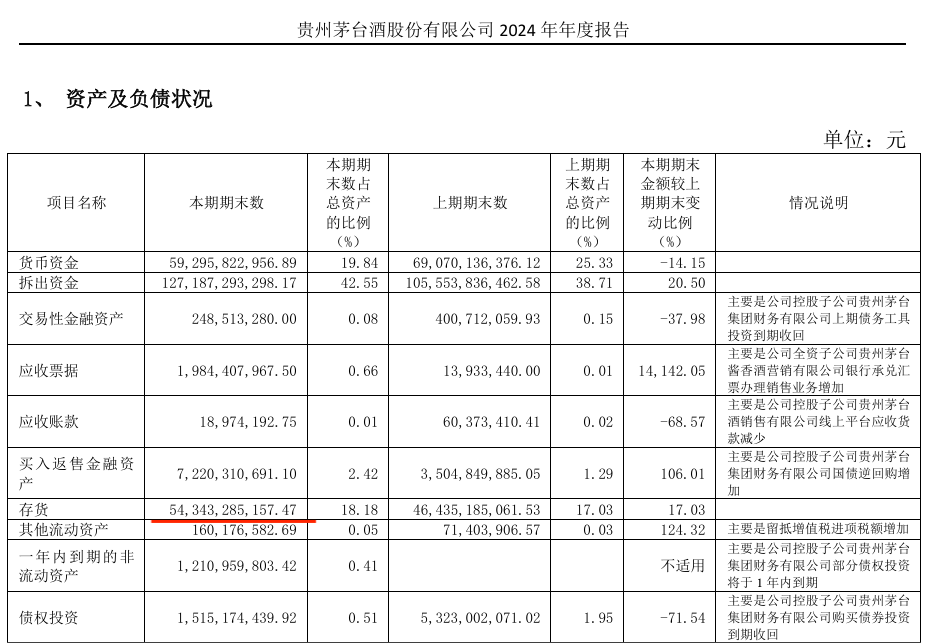

高库存和价格倒挂是过去一年白酒行业的关键词。

2024年以来,茅台、五粮液、剑南春等多家酒企相继控制出货速度,意在去库存、提动销,恢复渠道活力,但行业整体库存压力仍存。

数据显示,2024年,17家A股白酒上市公司存货总和达1463.35亿元,同比增长12.50%,其中,存货金额超过百亿元的酒企有4家,分别是贵州茅台、洋河股份、五粮液、泸州老窖,贵州茅台的存货金额更是达到了543.43亿元。其中70%的企业存货周转天数增加,少部分酒企则因动销疲软陷入亏损。

在产能过剩与内需疲软的双重压力下,白酒国际化进程显著加速。五粮液等中国白酒“上桌”达沃斯,汾酒亮相阿联酋华侨华人春晚。贵州茅台领衔,习酒、珍酒、国台等贵州品牌“抱团出海”,将出口市场从传统华人圈向“一带一路”沿线扩展,以产区为名,酒企也抱团讲述产品起源故事。

2月18日,中国食品土畜进出口商会酒类进出口商分会发布的数据显示,2024年我国酒类出口总额19亿美元,同比增长6%;出口总量7.5亿升,同比增长5.1%。其中,白酒在2024年出口酒总额中占比51%,全年出口额为9.7亿美元,同比增长20.4%;出口量1642万升,同比增长6.3%;均价为每升59.0美元,同比增长13.3%。

这也侧面印证,中国白酒正以国际市场拓展新增量,发力国际蓝海市场。

█从粗放扩张到价值重构

2024年, 全国规模以上企业白酒产量414.47万千升(1.80%),销售收入7963.84亿元(+5.30%),利润2508.65亿元(+7.76%),产量下降,利润提升。白酒行业呈现“总量收缩、结构升级”特征。

今年3月,中国酒业协会理事长宋书玉在第二十二届中国国际酒业博览会上曾表示:酒业当前面临着需求收缩、供给冲击、预期转弱等多重压力,进入到新旧动能转化的阵痛期,需从“规模驱动”转向“价值驱动”,通过科技创新、文化赋能、生态酿造和营销升级,实现供需侧的“稳中求变”。

酒业动静认为,其一,是要以科技创新提升品质效率,以文化赋能激活品牌溢价;其二,构建国际化标准体系,突破口味与文化认知壁垒;其三,在存量市场中挖掘细分场景需求,通过数字化与圈层营销重构消费黏性。

当前,“在传统与科技融合”“年轻化与国际化双轮驱动”“文化输出构建话语体系”“可持续发展”等命题驱动下,白酒行业正从以往的粗放扩张转向精细化运营。头部企业还能凭借品牌壁垒与渠道优势持续领跑,区域酒企则需在差异化与品类创新中寻找生机。

站在2025年的门槛回望,白酒行业的调整既是对过去粗放增长的纠偏,也是面向未来的价值重塑。当产能集中、消费分级与国际化探索的多重浪潮交汇,行业的竞争逻辑已发生根本转变——从“量的增长”转向“质的突破”,唯有在价值重构中找准定位,方能在存量竞争时代穿越周期,继续书写中国白酒的新篇章。