一文看懂个人养老金制度

11月25日,人力资源社会保障部宣布,个人养老金制度启动实施。在北京、上海、广州、成都、贵阳等36个先行城市或地区,全方位试点的目的,主要是为了充分掌握在各类城市试点的效果,以此能够更好反映出最新推出的个人养老金制度在各类城市的推行难易程度。

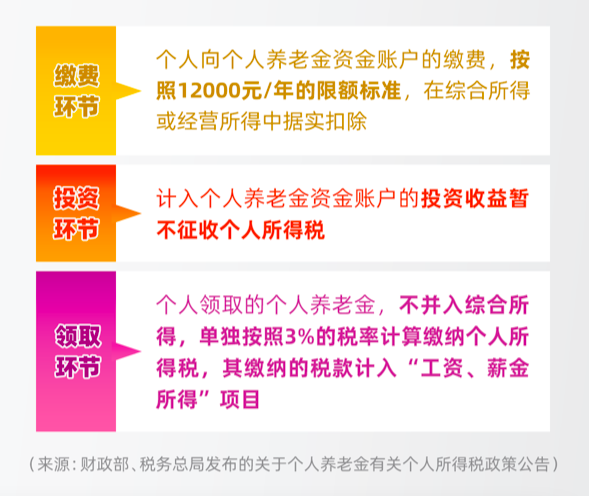

文件明确表示,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,都可以参加个人养老金制度。基本上全民都可以参加,而且是自主自愿。缴纳上限是每年1.2万元,也即每年缴纳的金额不能超过1.2万,最低缴纳多少没有标准。可以按月、分次或者按年度缴纳。未来等到退休,或者失去工作能力,或者到国外境外居住后,就可以领取。可以按月领取,可以分批次领取,也可以一次性领取。

个人养老金不同于基本养老保险,是政府支持、个人自愿参加、市场化运营的补充养老保险制度。开设个人养老金账户有一定的税收优惠。你每年存入个人养老账户的资金,在计算综合计算个人所得税时,不纳入你的个人收入。但文件还规定,在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。存入的时候,可以规避一些税费,取出的时候,需要交纳3%的个税,这就需要大家自己综合计算一下。如果你每月的薪资达不到交税标准,其实个人储蓄更划算一些。如果你每月的薪资需要交税,且税率比3%要高,可以开设个人养老金账户,综合下来确实可以省一笔钱。

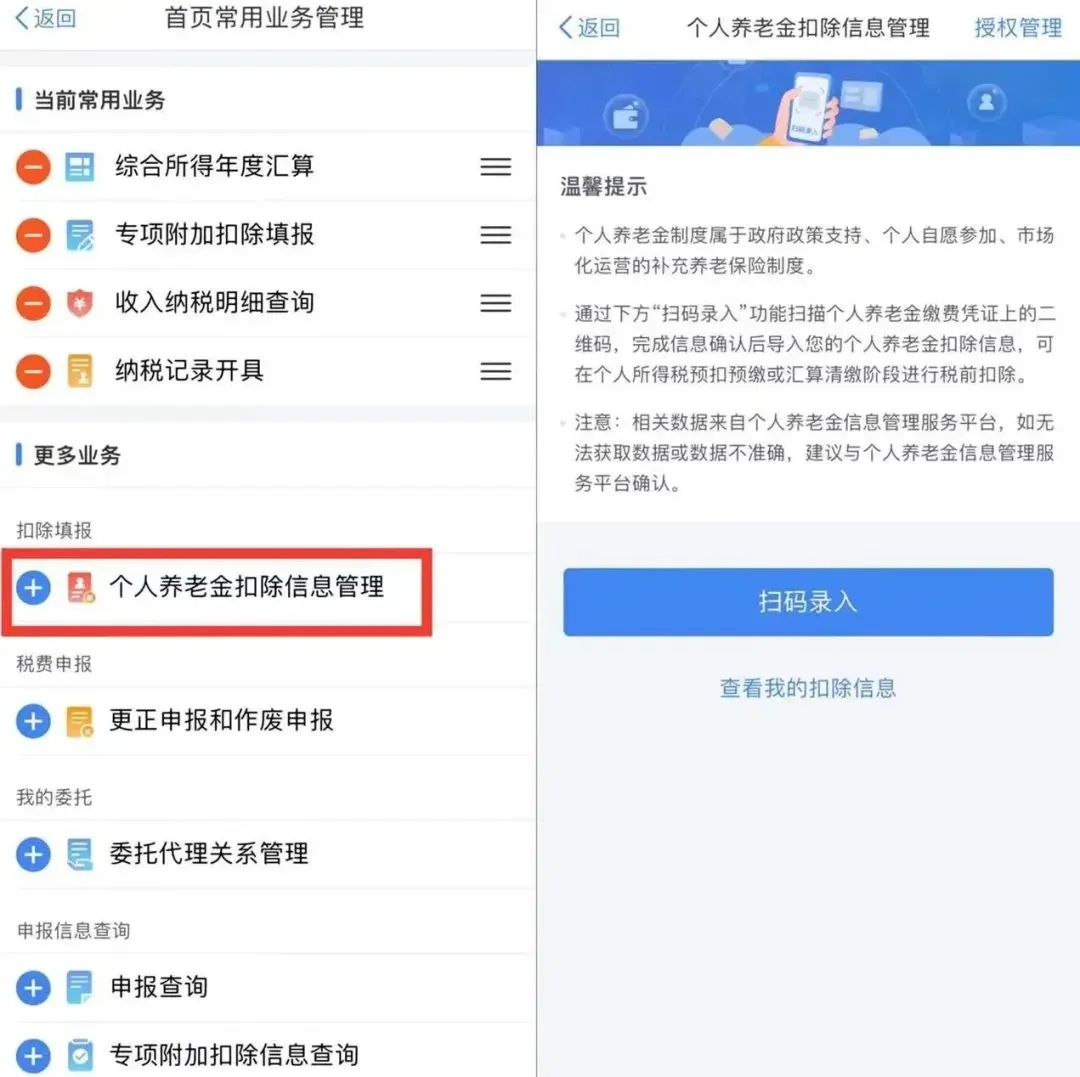

可通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333APP”等全国统一线上服务入口或商业银行等渠道建立个人养老金账户,通过商业银行开立个人养老金资金账户。

为何要推出个人养老金制度?两个目的:第一,缓解全社会养老压力;一部分目的就是调动民间资本力量助力股市,最终助力科创企业发展,实现科技突破,推动经济发展,最终又反馈给民众,形成一个利好闭环。