酒业动静丨酒业三季报折射行业变局

截至10月30日,A股及港股主要酒类上市公司三季报已悉数披露。从数据来看,白酒、啤酒、葡萄酒三大酒种的发展态势迥异,行业内部结构性分化的趋势愈发明显。整体呈现出白酒行业分化、啤酒整体趋稳、葡萄酒持续承压的格局。

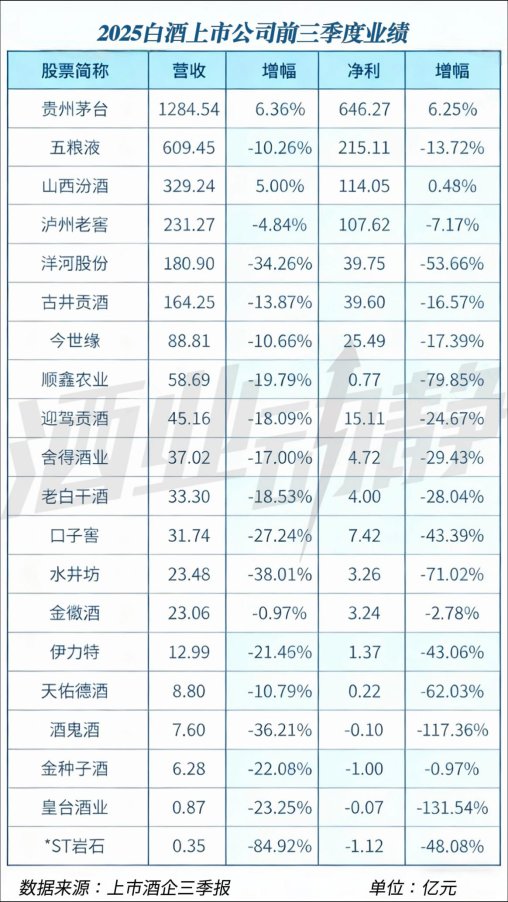

白酒行业:龙头稳健,行业深度分化

2025年前三季度,白酒行业的内部分化达到了前所未有的程度。

贵州茅台作为市场中的绝对龙头,营收(1284.54亿元)和净利润(646.27亿元)均保持超过6%的正增长,在行业调整期展现了极强的品牌护城河和经营韧性。此外,山西汾酒是除茅台外唯一实现营收、净利双增的头部企业,增长势头良好。

与茅台的稳健形成鲜明对比的是,大部分酒企业绩出现下滑。五粮液、泸州老窖等一线品牌营收净利双降;洋河股份、古井贡酒等区域龙头下滑幅度较大;而水井坊、酒鬼酒等高端化品牌受损最为严重,净利润跌幅超过70%。皇台酒业、金种子酒等则陷入亏损。

宏观经济环境影响下的消费降级与需求疲软是主因。同时,行业库存高企、价格倒挂等问题尚未完全解决,导致除顶级品牌外的大部分酒企面临巨大的渠道和动销压力。

酒业动静认为,未来行业从增量竞争进入存量竞争时代。对于非头部酒企而言,当务之急是消化库存、稳定价盘,将战略从“追求高增长”转向“保障基本盘和现金流”。长期来看,品牌价值、渠道健康度和消费者真实开瓶率将成为竞争的关键。

啤酒行业:整体平稳,高端化与分化并存

啤酒行业整体规模保持稳定,但内部企业表现差异显著,高端化成效成为分水岭。

从营收来看,主流企业稳健增长。青岛啤酒营收微增,净利润增长5.7%,表现稳健。重庆啤酒成为亮点,营收增长4.57%,净利润大幅增长37.45%,显示出强大的盈利改善能力。珠江啤酒、惠泉啤酒也实现了利润的较好增长。

行业巨头百威亚太(以人民币计)营收和净利润均出现较大下滑。燕京啤酒业绩小幅承压。值得注意的是,ST西发(拉萨啤酒) 在营收微增的情况下,净利润实现超500%的惊人增长,主要源于其低基数;而*ST兰黄则仍在亏损中挣扎。

酒业动静认为,啤酒行业的“价值战”将继续取代“价格战”。企业竞争焦点在于通过产品创新、品牌营销和渠道精耕,成功推广高端及超高端产品,提升吨酒收入。区域性啤酒厂需找到自身的差异化生存空间。

葡萄酒行业:持续探底,困境中寻求突围

葡萄酒板块是三大酒类中处境最为艰难的,所有上市公司业绩全面下滑,行业仍处于深度调整期。

行业龙头张裕A营收下滑3.7%,净利润下滑16.27%,显示整体市场需求疲软。ST通葡、威龙股份、中信尼雅营收均下滑,且除中信尼雅微利外,其余均陷入亏损,尤其是威龙股份,净利润暴跌367.48%,经营状况严峻。

有业内人士提出,国产葡萄酒面临进口葡萄酒的激烈竞争,在品牌和消费者认知上处于劣势。同时,葡萄酒的消费场景(如政务商务宴请)受限,未能有效融入大众日常消费,年轻消费者对国产品牌的认同度有待提高。

酒业动静认为,国产葡萄酒要进一步发展,一方面,需要顶层设计支持,讲好中国葡萄酒的故事;另一方面,企业自身需聚焦核心产区特色,打造高品质、高性价比的大单品,并积极开拓新的消费场景和营销模式,如拥抱新零售、深耕产区旅游等。

综合来看,短期内,结构性调整仍将是主旋律。酒企需要放弃对短期规模的追求,转向对品牌价值、渠道健康和盈利质量的深耕,以适应一个总量饱和、竞争加剧的“慢时代”。