茅台三季报出炉:1309亿元营收背后的韧性与考验

10 月 29 日晚,贵州茅台发布了 2025 年三季报:1-9 月营业总收入达 1,309.04 亿元,同比增长 6.32%;利润总额 894.03 亿元,同比增长 6.37%;归属于上市公司股东的净利润 646.26 亿元,同比增长 6.25%。

第三季度(7-9 月)单季营业收入 390.64 亿元,同比增长0.56%;净利润 192.24 亿元,同比增长 0.48%。

数据总览:增长但放缓

数据显示,茅台前三季度收入与利润均实现正增长,仍保持超过 6% 的水平。尤其在行业普遍承压的大环境下,这样的成绩仍可圈可点。

不过,第三季度单季数据却明显放缓:收入同比 +0.56%,净利润同比 +0.48%。这是自 2015 年以来,公司单季增速的新低。

从年初至今,公司此前设定的全年收入增长目标约 9%。按照前三季度完成情况看(约 68.96% 目标完成率)来看,第四季度将承担较大冲刺压力。

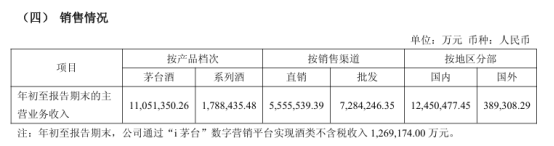

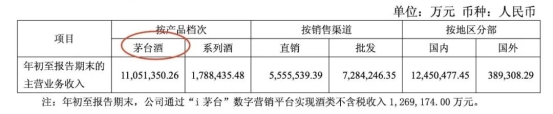

在产品维度上,前三季度中,茅台酒(高端主品牌)实现收入 1,105.14 亿元,同比增长 9.28%。

而系列酒收入为 178.84 亿元,同比却下降 7.78%。可见,公司在重点依靠茅台酒主品牌维持增长,同时系列酒业务则面临较大下行压力或主动放缓。

在渠道方面,前三季度直销渠道收入为 555.55 亿元,同比增长 6.86%;批发渠道收入为 728.42 亿元,同比增长 6.29%。直销占比为 43.27%,略高于去年同期。

合同负债方面,截至三季度末为 77.49 亿元,同比下降 19.22%。

综合来看,贵州茅台在行业下行周期中维系了增长,但增长动能已明显减弱,未来压力不容忽视。

动销与渠道变化 从“稳”到“变”的阵脚

从三季报及公司公告可观察到,公司在市场、渠道、产品端正在加速“稳固基本盘 + 转型调整”二轨并行。

据行业报道,6-7 月间,主品牌茅台酒动销趋于稳定;8 月开始回暖;9 月后动销大幅提升,经销商“存销比”下降约五成,处于良好水平。而系列酒虽部分产品动销有增长,但渠道存销比承压,且公司主动提出系列酒“降速为正常策略”——意在优化渠道结构、减少库存积压。

同时,直销渠道增速略优于批发渠道,小幅提升占比。与此同时,公司通过 “i 茅台”数字营销平台实现酒类不含税收入 126.92 亿元,同比下降 14.05%。

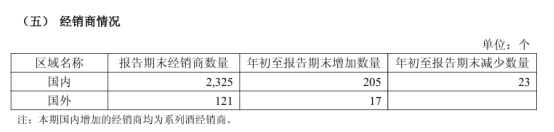

经销商方面,截至三季末国内经销商 2,325 个,较年初有所增加。

这些信号表明:公司在渠道端强调“可控直销 +线上 +经销商整合”,以提升渠道效率、强化可视化管理。

综上可见,贵州茅台尽管在动销和渠道方面采取了积极布局,但市场环境与内部节奏调整仍在进行中。真正的转型效果可能需时观察。

白酒周期下行 茅台的“定海针”仍受考验

当前,中国白酒行业正处于消费结构调整期、经销商渠道承压期。主流白酒公司纷纷面临动销放缓、价格压力、库存积累等问题。

在此背景下,贵州茅台2025 年前三季度成绩仍属优异:在白酒行业普遍艰难的环境中,实现收入超 1,300 亿元、利润近 900 亿元,体现出其品牌与渠道优势。但同期也清晰暴露出“增速放缓”“渠道预付与库存压力”“价格松动”等风险。第三季度几乎零增长,成为警戒信号。

从公司战略来看,茅台正从“高速增长”转向“高质量增长”——即更加聚焦核心产品、渠道优化、体验升级、结构调整,这条转型路径虽稳但见效需时。

未来能否在全年完成既定目标、并在行业周期低谷中脱颖而出,将取决于以下几个关键:第四季度动销能否进一步回暖、渠道库存能否有效控制、系列酒结构调整是否顺利、价格体系是否坚守。

近日茅台董事长变动也引发市场关注,公司治理、战略执行能否延续既往优势,酒业动静也将持续观察。