酒业动静丨十一月中国白酒品牌价值指数解读:茅台稳健领跑 剑南春强势进击TOP3

进入十一月,中国白酒行业在年终旺季的冲刺阶段展现出更趋激烈的竞争态势。电商“双十一”大促的收官与品牌年度战略的密集发布相互交织,共同描绘出一幅“销量”与“声量”并重的行业全景图。

与十月相比,头部阵营的座次再次发生微妙变化:茅台龙头地位依旧稳固,五粮液强势回归第二,而上月上演“逆袭”的剑南春,本月不仅稳住了电商优势,更在品牌价值总榜上实现历史性跃升,跻身行业前三。

█ 十一月白酒电商市场:总盘突破61亿创年内新高 剑南春“抖音发力”巩固前三地位

十一月,在“双十一”购物节的强力驱动下,白酒线上市场迎来年度高峰。五大头部品牌销售总额一举突破61亿元大关,达到约61.27亿元,环比十月(55.77亿元)增长近10%,消费活力显著释放。

十一月(上)、十月(下)白酒电商市场销售额与排名对比

十一月(上)、十月(下)白酒电商市场销售额与排名对比

茅台以压倒性优势继续领跑,全平台销售额高达29.02亿元,几乎占据TOP5总盘的半壁江山。

其渠道结构呈现“京东基本盘,抖音增长极”的鲜明特征:京东平台贡献16.12亿元,抖音平台达11.15亿元,显示出传统电商与兴趣电商的双重统治力。

值得关注的是五粮液的强势回归。本月以10.57亿元的销售额重回第二,其中京东平台以7.37亿元的销售额贡献了主要业绩,显示出其在该渠道的深厚根基。然而,其抖音渠道2.47亿元的销售额,与茅台、剑南春相比仍有较大差距,新兴渠道的开拓仍是其未来增长的关键。

剑南春的销售额依然是行业亮点。

在十月超越五粮液引发行业侧目后,十一月其以7.34亿元的销售额稳居第三。更惊人的是其渠道表现:在抖音单一平台狂揽4.01亿元,不仅远超其京东(1.51亿)和淘宝(1.82亿)的销售额,更在抖音白酒赛道中名列前茅。

这验证了其十月成功并非偶然,而是通过精准的内容营销和流量运营,在新兴渠道建立了强大的“用户引力场”,成功将“双十一”流量转化为实实在在的销量。

此外,泸州老窖(4.93亿元)与汾酒(4.41亿元)分列第四、第五。两者在抖音渠道也分别有2.78亿元和1.14亿元的收入。

█ 十一月品牌风云指数:茅台、五粮液高举高打 洋河“品效合一”策略显效

在衡量品牌影响力的曝光与公关维度,头部品牌的策略路径分野清晰,共同推动行业声量达到新高。

十一月中国白酒品牌曝光排名

十一月中国白酒品牌曝光排名

曝光分值方面,茅台新闻总发稿数419篇,总阅读量342万人次,蝉联榜首,其新闻发稿、媒体阅读量等数据全面领先,体现了“白酒一哥”无与伦比的舆论关注度。

五粮液新闻总发稿数270篇,总阅读量234万人次,紧随其后,通过参与博鳌亚洲论坛、《财富》峰会等高规格会议,持续强化其高端商务与国际化品牌形象。

值得关注的是,十一月洋河新闻总发稿数104篇,总阅读量851万人次,曝光分值位居第三。

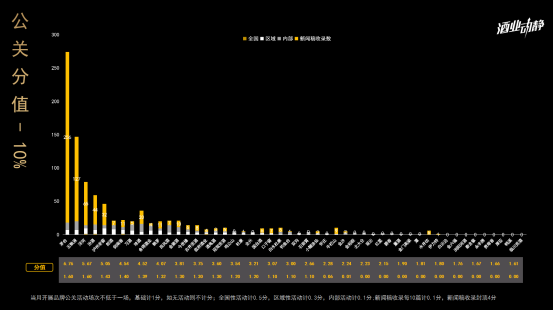

十一月中国白酒品牌公关活动力排名

十一月中国白酒品牌公关活动力排名

公关分值方面,茅台、五粮液、洋河分列前三。茅台围绕投资者大会、全国行活动、公益项目等多点开花;五粮液则深耕高端政商平台与绿色议题。洋河的公关活动虽在绝对数量上不及前两者,但今年以来,洋河股份以“高端化、平台化、本土化”为锚点,实现了真正的“品效合一”。

█ 十一月白酒品牌价值指数总榜:剑南春跻身三甲

综合热销、曝光、公关三大维度,十一月中国白酒品牌价值指数最终排名再次发生变化。

茅台以93.39分的绝对优势稳居第一,其在三项分值上均接近满分,构建了难以撼动的综合护城河。五粮液以86.91分位列第二,其热销与曝光表现稳健,体现了龙头企业的底蕴。

剑南春跃居行业第三。热销印证了其市场爆发力,曝光与公关分值的显著提升,则反映了其品牌建设投入已转化为切实的品牌资产。

泸州老窖与汾酒分别第四、第五,两者分值接近,竞争依然胶着。第六至第十名依次为:习酒、郎酒、洋河、舍得、古井贡酒。一线品牌在区域市场和细分品类上仍有广阔的角力空间。

█ 总结:从“流量”到“留量” 白酒竞争进入“价值深耕”新周期

十一月的行业数据清晰地揭示,中国白酒的竞争逻辑正在深化。剑南春的“上位”,是“电商爆量”与“品牌向上”双轮驱动的成果,它成功地将十月因渠道策略带来的“流量”,转化为十一月稳固的品牌“留量”和市场地位。

展望年终及未来,白酒市场的竞争将是一场“全能赛”。单纯的渠道压货或广告轰炸已难以制胜,未来的领先者,必须是能够在“高端品牌引领、大众市场深耕、新兴渠道突破、文化价值塑造、公关事件创新”等多个维度协同作战的“全能型选手”。行业从“规模扩张”迈向“价值深耕”的新周期已然深化。