酒业动静丨每天净赚2.5亿元!茅台2025年半年报藏着这些“稳增长”密码

8月12日晚间,贵州茅台2025年半年报揭晓:营业总收入910.94亿元,同比增长9.16%;净利润454.03亿元,相当于每天净赚2.5亿元。

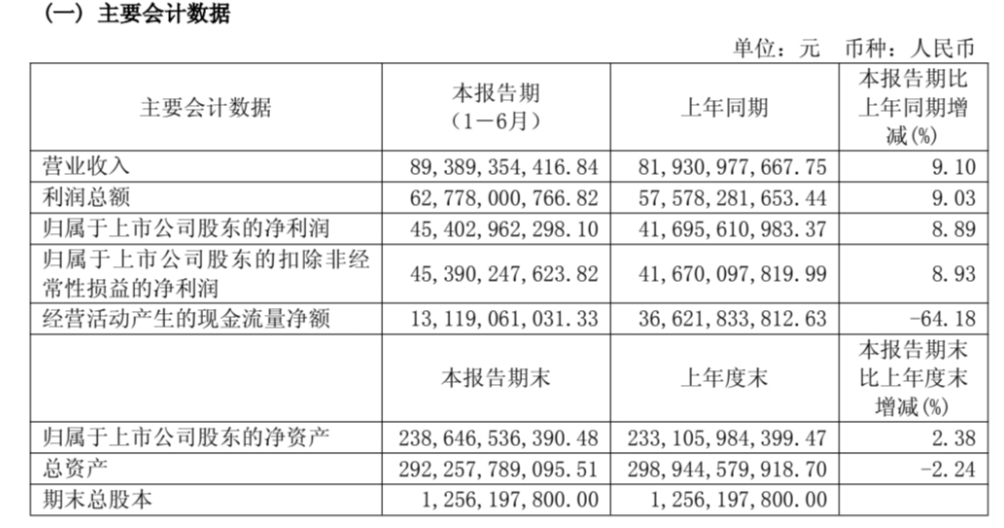

图片来源:贵州茅台半年报

图片来源:贵州茅台半年报

报告提到,上半年实现归属于上市公司股东的净利润454.03亿元,基本每股收益34.86元,加权平均净资产收益率为20.44%。经营活动现金流量净额657.14亿元,期末现金及现金等价物余额1428.85亿元,展现出强大的财务韧性。

从数据来看,茅台体量优势显著,但增速放缓与海外突破共同构成了这份半年报的一体两面。

稳健增长 多引擎驱动与渠道变革

在宏观经济环境复杂多变、白酒行业消费结构持续调整的背景下,茅台的这份成绩单显得尤为可贵。其9.16%的营收增长和8.89%的净利润增长,几乎完美贴合了公司在2024年年报中定下的“全年营业总收入增长9%左右”的战略目标。这种高度吻合精准映射出茅台管理层对市场脉搏的深刻把握以及目标分解与执行落地的超强能力。

图片来源:茅台时空

图片来源:茅台时空

半年报数据显示,茅台酒依然是业绩的绝对主力,贡献了超过85%的收入,而系列酒则以超20%的同比增长成为新增长引擎。今年上半年,茅台酒基酒产量约4.37万吨,系列酒基酒产量约2.96万吨,为未来市场供应提供了坚实保障。

然而,茅台面临的压力同样显而易见。营收与净利润增速较去年同期均有下降,延续了自2021年以来的放缓趋势。

酒业公益品牌酉贤创始人、酒业观察家和培训专家吴勇在采访中谈到,茅台在主动调整发展节奏的背景下,上半年实际增速9.16%与9%的目标基本吻合,预计全年综合增速将维持在12%左右。这一调整源于茅台主动优化增长目标,从早期“双20”逐步下调至15%,为自身创造更健康的发展环境。尽管茅台增速放缓,但只要保持正向增长,其领先优势便难以撼动。

从销售渠道来看,批发代理渠道营收493.43亿元,同比增长2.83%,依旧是重要营收来源。而直销模式表现亮眼,实现营收400.10亿元,同比增长18.63% ,其中“i茅台”实现酒类不含税收入107.60亿元,同比增长4.98%。

直销渠道的高速增长,本质是茅台对终端话语权的强化。通过“i茅台”,不仅有效平抑渠道价格波动,更直接获取消费者行为数据,反向驱动产品创新与精准营销。据了解,茅台当前直销占比已达43.9%(2023年为40.2%),但对比国际烈酒巨头帝亚吉欧超60%的直营率,茅台渠道现代化仍有深化空间。未来需进一步平衡传统经销商利益,在提升直营效率与维护渠道生态间寻求最优解。

破局之道 发力国际化与应对国内挑战

行业人士认为,全球烈酒市场规模持续扩容,中国白酒出口潜力巨大,茅台作为中国高端白酒代表,出海前景广阔,未来国际业务占比有望进一步提升。

在全球化布局上,茅台交出了一份亮眼成绩单:上半年海外营收28.93亿元,同比增长31.29%,增速远超国内业务。

茅台国际化采取 “三步走”战略:从产品“出口”到企业“出海”,最终实现真正的“国际化”。茅台管理层近年来赴欧洲、北美、东亚等30多个国家和地区开展市场调研,深度了解当地消费习惯。同时,茅台频繁亮相APEC峰会、达沃斯论坛等国际政商会议,推出“茅台之夜”等国际品牌IP。

图片来源:贵州茅台

图片来源:贵州茅台

今年,茅台以中国馆唯一战略合作伙伴身份亮相日本大阪世博会,并推出5款“走进系列”新品和“世博会纪念酒”,获得了极大反响。

然而,相对于国外的强劲势头,茅台在国内市场中面临的压力同样显而易见。行业数据显示,2025年上半年,多地茅台经销商反映库存增加,价格倒挂加剧。飞天茅台批发价在6月一度跌破2000元大关。

面对挑战,茅台打出了一套灵活的产品组合拳。今年夏天,茅台推出4瓶装规格,在降低消费者购买门槛的同时,适配更细分的消费场景。

“茅台正在想着各种法子提升产品动销,”一位行业观察者指出,“4瓶装既便于携带饮用,又保留原箱收藏价值”。

当前白酒行业处于调整期,面临量价齐跌、库存压力、价格倒挂等问题,消费结构也在加速裂变,年轻消费群体崛起,消费场景和价格带重构。但茅台正以更灵活的包装规格、更精准的区域策略和更深入的文化融合,进一步证明中国白酒的魅力。

当国内白酒市场从增量竞争转向存量博弈,茅台在国际市场的布局正悄然打开新的增长空间。

实习记者:徐方方