酒业动静丨白酒行业半年报仅6家正增长 深度调整中寻新机

白酒行业的深度调整仍在持续,21家上市公司中仅有6家维持营收与利润正增长,行业正经历一场从产品到渠道的全面重构。

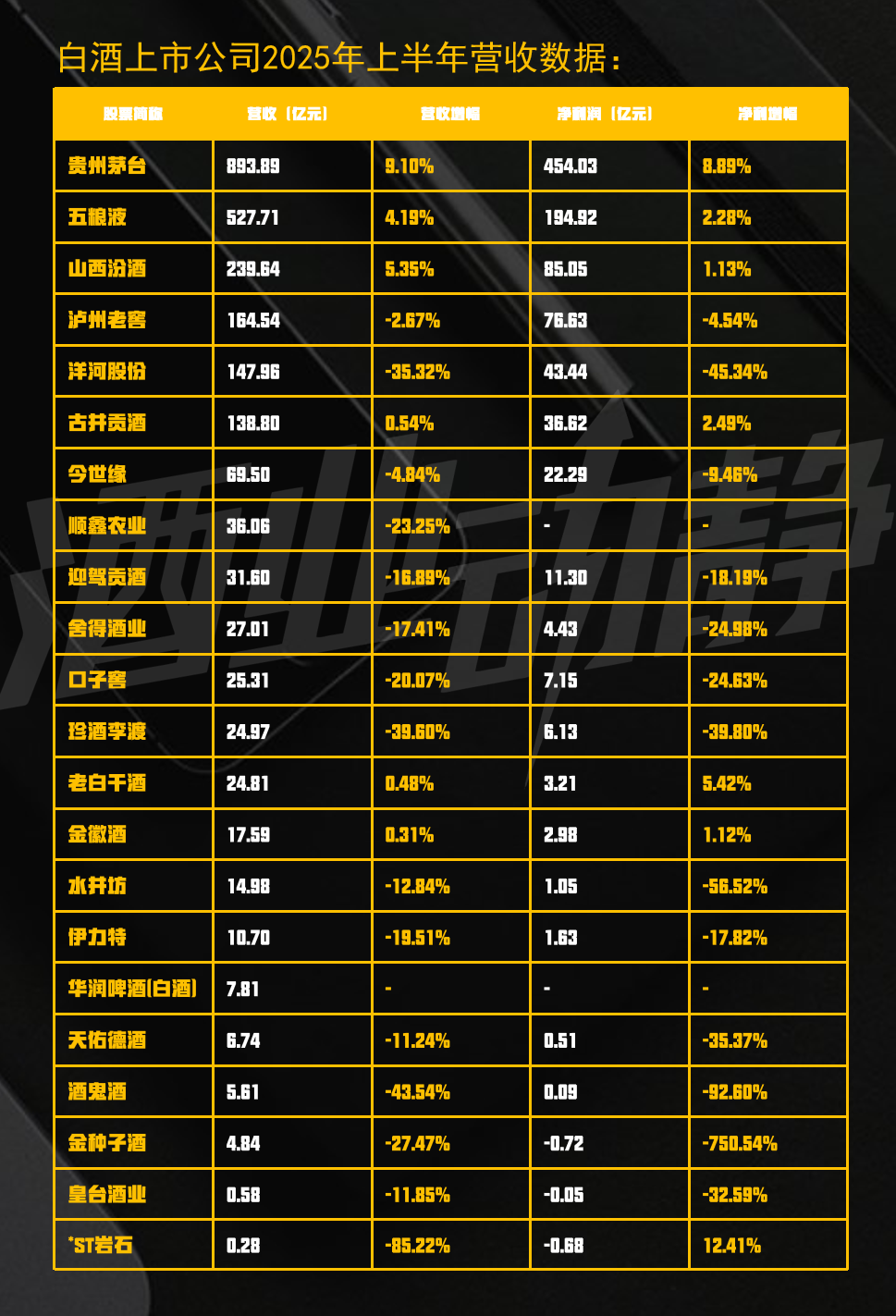

截至8月29日晚间,酒类上市公司2025年半年报全部出炉。从披露数据来看,白酒行业2025年上半年整体仍呈现深度调整态势。

数据来源:上市公司半年报;制图:《酒业动静》

数据来源:上市公司半年报;制图:《酒业动静》

行业整体承压 龙头韧性凸显

从数据来看,TOP5白酒企业(贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份)上半年业绩分化明显。贵州茅台净利润454.03亿元,超过另外四家净利润的总和。“茅五汾”营收和净利润均创历史新高,占据21家上市白酒企业总营收的大半。

从香型来看,酱香、浓香、清香三大主流香型分别展现出“龙头领跑”“龙头稳健”和“龙头引领”的阶段性特征。

酱香型白酒进入调整阶段,头部企业强者恒强。贵州茅台上半年营收910.94亿元,同比增长9.16%,净利润454.03亿元,同比增长8.89%,持续领跑行业,体现出深厚的品牌护城河。与之形成反差的是,部分酱酒企业如珍酒李渡营收同比下降39.54%,净利润下滑23.48%,行业马太效应加剧,资源进一步向头部集中。

浓香型白酒仍占据最大市场份额,但内部分化显著。五粮液营收527.71亿元,同比增长4.19%,净利润194.92亿元,增长2.28%,表现出龙头韧性。然而区域酒企普遍承压:洋河股份营收下滑35.32%,今世缘净利润下降9.46%,口子窖营收降20.07%、净利润降24.63%,反映出非头部浓香企业面临需求疲软和竞争加剧的双重挑战。

清香型白酒成为行业亮点,增长态势突出。山西汾酒营收239.64亿元,同比增长5.35%,净利润66.48亿元,增长6.15%,稳居行业第三,增速领先。其他清香企业如老白干酒、金徽酒也实现小幅增长。受益于年轻消费者对低度、清爽口感的偏好,清香型白酒持续拓展消费场景,正逐渐成为行业增长新引擎。

库存压力攀升 消费结构裂变

库存高企与价格倒挂成为上半年行业承压的明显表现。

《2025中国白酒市场中期研究报告》显示,58.1%的经销商、终端零售商的库存增加;超半数表示实际销售价格倒挂加剧,不少面临现金流压力。目前行业平均存货周转天数达900天,同比增加10%;60%的企业面临价格倒挂,800-1500元价格带倒挂最严重,中低端价格带(100-300元)成为动销主力。

上半年酒企库存压力持续攀升。贵州茅台、洋河股份和五粮液存货规模均超过百亿元,分别为549.72亿元、190.75亿元、177.46亿元,去库存仍是行业当前重要任务。

与此同时,白酒行业消费结构加速裂变,消费理性化趋势加深。有业内人士表示,白酒行业正从以“商品为中心”转向以“消费者为中心”的“商品+服务”时代。

在这一背景下,各大白酒公司持续推进产品创新和营销方式转变。五粮液将抓住年轻消费群体作为未来发展的核心战略加快推出29度五粮液、风火轮精酿等新产品。认为把握年轻群体即把握市场未来。

泸州老窖也以产品创新作为突破口,顺应低度化、健康化、利口化、多元化等需求,38度国窖1573已成百亿级单品。区域酒企也在积极行动。古井贡酒推出轻度古20,主打Z世代,切入微醺、独饮等新场景;酒鬼酒计划下半年开拓新渠道,通过与知名商超胖东来合作、开发新品强化增量。

有咨询机构指出,当前白酒需求景气度或已触底,继续下探空间有限。宽松政策为消费回暖提供基础,宴席等大众刚需场景在低基数下有望率先恢复。中长期来看,政策刺激有望推动高端白酒需求企稳。

行业调整仍在继续,但危机往往孕育新机。从产品、渠道到营销的全方位转型正在加速。能否及时把握消费趋势、实现战略重构,将决定企业能否在洗牌中突围,迎来新一轮增长。

实习记者:徐方方